L’impôt, objet de tous les ressentiments ? Quel est son sens ? Son histoire, sa légitimité, sa justice, son injustice, les rejets qu’il suscite ?

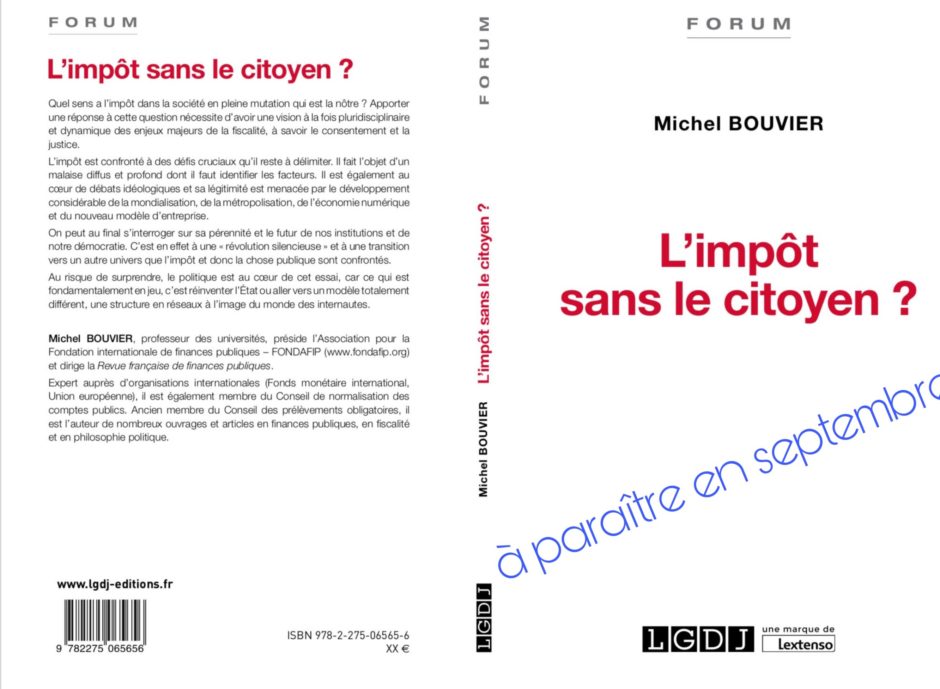

Oui, hâte de lire l’essai du Professeur Michel Bouvier, Président de Fondafip dont la parution est annoncée pour septembre. Il n’y a pas de meilleur expert que lui pour les finances publiques, la fiscalité, le citoyen et le lien qui les unit. Question sur laquelle il réfléchit et publie depuis de nombreuses années.

La fiscalité, une matière insaisissable

Il appartient à cette espèce rare des experts humbles, alors qu’ils sont, en leur matière, parmi les plus savants. Humbles, parce qu’ils savent combien une matière comme celle de la la fiscalité, par exemple, est complexe et d’une certaine manière insaisissable, tant les ressorts qui la portent sont nombreux, instables et imprévisibles.

Un sujet d’abord politique

Michel Bouvier sait par intuition et réflexion fondée sur ses nombreux travaux que le sujet est d’abord politique, et qu’il touche au plus intime de la vie en société, c’est-à-dire à la subtile relation entre gouvernants et gouvernés, entre le citoyen et la société.

75 ans de paix ne stimulent pas la solidarité nationale

Au lendemain des conflits mondiaux, quand misères et souffrances épuisent la vie des humains, la concorde et la solidarité se conjuguent pour reconstituer un corps social partageant une vision commune de la société à recomposer. Alors, la contribution de chacun peut être appelée et l’impôt, à défaut d’être aimé, est perçu comme la part que chacun doit à la reconstruction de l’édifice social et humain détruit. Soixante-quinze ans de paix sur notre territoire rend aujourd’hui notre population insensible à cette douloureuse réalité que seuls les plus âgés ont connu.

Dans ces périodes douloureuses de notre histoire, la question de la citoyenneté ne se pose pas. Un Peuple opprimé, privé de liberté, ne revendique plus cette dignité puisque le régime qui lui est imposé a précisément pour but de le priver de son droit et de son devoir de participer à l’organisation de la société dans laquelle il vit. Au lendemain, sa volonté de retrouver la vie exulte et le porte à participer, à contribuer, à consentir des efforts car les besoins sont immenses et facilement constatables. Ils brûlent même les yeux de chacun.

La vie ordinaire engourdit l’engagement de chacun

Puis le temps s’écoule, la vie ordinaire reprend son cours, les citoyens s’en remettent de plus en plus, et jusqu’aux plus menus détails de leur vie, à leurs représentants, lesquels en confient l’essentiel à leurs administrations. Les liens se distendent. Les coûts augmentent. Le rapport entre le service public rendu et la contribution financière personnelle est détaché. Le citoyen oublie qu’il est aussi contribuable. Sans s’en rendre compte, il demande plus à lui-même, et reproche aux autres les conséquences de ses propres excès.

Ainsi résumée, la caricature n’est pas évitée, mais elle illustre assez fidèlement l’étrange réalité d’aujourd’hui.

Le monde change et les défis à relever deviennent monumentaux

En effet, le temps passe vite et le monde change encore plus vite, les distances se réduisent, les frontières s’effacent, les technologies bouleversent les relations interpersonnelles et collectives. Un écheveau de complexité enserre les sociétés occidentales précocement prospères, lesquelles tardent à s’ajuster à la concurrence mondiale qui périme les équilibres antérieurement établis. Plusieurs défis sont lancés aux sociétés développées, anciennement riches : ils relèvent tous de ce qu’il est convenu d’appeler la soutenabilité. Celle de l’environnement commence à pénétrer les esprits. Celles des finances publiques, non ! Pourtant le péril est le même. Et la connaissance encyclopédique de Michel Bouvier lui permet d’observer ces sujets avec une vision globale et simultanément une approche nationale et locale ainsi que technique. Ses analyses ne manqueront pas de nous éveiller, voire nous réveiller devant des choix que nous ne pouvons éternellement différer.

Nous sommes impatients de connaitre son verdict sur ce rapport, ce lien du citoyen à l’impôt.

Aucun des acteurs de la démocratie n’assume plus réellement ses responsabilités

Observé, depuis longtemps pour ma part, sous le prisme pratique du politique, je crois ce lien en danger. En danger, parce qu’aucun des acteurs de la démocratie n’assume plus vraiment aujourd’hui sa responsabilité : le corps politique, obnubilé par l’immédiateté, s’adonne à la démagogie à proportion de la réduction de la durée des mandats ; le corps civique, – celui des électeurs -, se voyant l’objet de toutes les convoitises ne résiste pas à la tentation de reporter ses nécessaires efforts sur les générations suivantes. Et le corps administratif se réfugie dans une casuistique intégriste visant à esquiver les problèmes pratiques par un déluge de réglementations et de taxes adoptées dans la précipitation, sans stratégie ni étude sérieuse d’impact. A aucun étage de la société, une vision d’ensemble ne semble une priorité.

S’agissant de l’impôt, il devient le reflet fidèle de ce grand désordre. A notre niveau de dépenses, aucun impôt économiquement sensé ne saurait parvenir à les couvrir. Il ressemble donc à une superposition de bricolages d’opportunités sans aucun autre sens que celui de couvrir un genre de cavalerie pour Etat en quasi cessation de paiements.

La crise du politique entraîne le rejet du fiscal

S’agissant cependant de l’impôt-contribution, son existence n’est pas vraiment contestée dans les réunions électorales. Chaque citoyen responsable sent d’intuition que cette contribution est fondatrice d’une éthique de la démocratie qui justifie sa participation au financement des politiques publiques socialement utiles. Mais la sociologie fiscale est éminemment politique. Et la crise du politique entraîne le rejet du fiscal. Alexis de Tocqueville l’avait pressenti quand, sous l’Ancien Régime, il suggérait que la crise de l’Etat fiscal pourrait être une des causes de révolution.

La légitimité de celui qui lève l’impôt est posée

C’est donc toute la question de la légitimité de celui qui lève l’impôt qui est ici posée. Le consentement à l’impôt est à l’origine même de la naissance du Parlement. Le notre est devenu, sous le joug du fait majoritaire, le serviteur soumis au Gouvernement, dont les pouvoirs constitutionnels sont désormais exercés directement par le Président de la République. Cette confusion dans l’exercice réel des pouvoirs néglige dangereusement la question pourtant essentielle de la légitimité de l’impôt, lequel semble offert à la discrétion personnelle et absolue du Président, lui prêtant ainsi les pouvoirs anciennement dévolus aux Rois sous l’Ancien Régime.

Cette boucle très raccourcie fera bondir beaucoup de lecteurs, pourtant elle ne vise qu’à souligner combien « la violence fiscale » doit continuer à puiser sa légitimité dans le respect des principes issus de la Magna Carta, il y a plus de huit siècles, et repris dans notre Déclaration des Droits de l’Homme et du Citoyen.

Plusieurs autres facteurs affaiblissent également la légitimité fiscale, comme la propension du corps politique à se préoccuper davantage de sa réélection que du contrôle et de la reddition des comptes, de la transparence des finances publiques et de la surveillance d’une bureaucratie fiscale devenue autonome et productrice de doctrines étrangères à l’intention du législateur.

Le constat qu’aucun impôt, même élevé, ne saurait couvrir notre niveau vertigineux de dépenses

S’agissant de la théorie libérale de l’impôt-échange, elle occupe moins de place dans le débat public que dans les livres. Elle est parfois utilisée comme argument par les groupes de pression, y compris au sein des administrations publiques qui revendiquent l’exclusivité de l’impôt qui leur a été initialement destiné, afin de s’opposer à des redéploiements. Le différentiel astronomique entre le montant des dépenses publiques et le produit, même élevé, que l’impôt pourrait produire rend inapplicable cette théorie. La voie de l’impôt sur le revenu négatif, basée sur un crédit fiscal en faveur des personnes privées d’emploi, en remplacement de certaines prestations sociales serait probablement appréciée, car elle supprimerait la désincitation économique au travail pour ceux qui reprennent un emploi incertain.

Dès lors, après avoir passé en revue ce dont les contribuables parlent principalement, il devient difficile de rendre à notre fiscalité toute sa vertu première d’impôt solidarité, celui qui se conçoit comme la contribution de tous au financement des services publics, du bien-être et de l’intérêt général, et se vit comme symbole et ciment de la société. Cette hypothèse semble transitoirement dévalorisée par la défaillance de tous les corps constitutifs de notre nation, même si aucun n’a de leçon à donner aux autres. Nous vivons une dilution générale liée à l’absence de vision d’ensemble du présent et du futur de notre Pays en Europe et dans le monde.

Osons une autre vision du monde qui vient

Comme dans toute crise, il y a cependant deux faces, celle du danger et celle du changement. Celle du danger a été suffisamment explorée. Le temps du changement est venu. Et il nous appelle à une vision à la fois panoramique et profonde du monde qui vient.

Conjuguons le global et le local

S’agissant de fiscalité, il semble aujourd’hui impossible de ne pas tenir compte de la globalisation de l’économie, de sa numérisation, et donc de l’adaptation de notre système fiscal à cette nouvelle donne. En même temps, une demande de proximité et d’authenticité y fait écho. Une fiscalité locale représentative du « vivre ensemble » social à l’échelle locale doit être réinventée autrement que comme variable d’ajustement du déficit national. Une révolution copernicienne de notre fonctionnement public est indispensable, le modèle centralisé et hiérarchique est épuisé. Le fonctionnement en réseau avec des nœuds solides de responsabilité redonnera vie à l’action publique. C’est pourquoi deux approches du monde sont aujourd’hui essentielles pour le futur : le global et le local. Sans vision globale, la rétrogradation de la France en puissance régionale semble inévitable. Sans vigilance locale, la France se défait. D’où l’impérieuse nécessité de permettre à ces communautés locales ancrées sur leur territoire, et qui partagent un sens commun de la vie, de disposer d’une libre administration et de ressources pérennes et autonomes.

la révolution numérique n’offre pas de bases fiscales physiques

S’agissant de notre approche du monde dont l’économie se globalise à une vitesse imprévisible et dont les technologies modifient les unités de temps et de distance, nous devons veiller à rester hissés à la hauteur de notre histoire et du rayonnement de nos idées dans les siècles précédents. La révolution numérique n’est pas comparable aux révolutions industrielles antérieures puisque sa production n’est pas physique. Elle va transformer non seulement l’économie mais aussi la vie en société et probablement pas toujours dans une bonne direction. Mais s’agissant de l’économie, le pire serait, dans un réflexe nostalgique, de vouloir aller contre le cours de ces technologies dont la puissance dépassera certainement demain celle des Etats d’aujourd’hui. Au lieu de chercher à les freiner, appliquons-nous à les maitriser et à en encadrer la gouvernance afin qu’elles restent au service de l’humanité, et non l’inverse.

La base fiscale d’avenir est la data, dans sa production, sa circulation, sa diffusion

S’agissant de la fiscalité applicable au numérique, l’exemple donné par l’Europe et la France n’est pas glorieux. Et pour cause, le propre de cette technologie du numérique est de neutraliser le temps et l’espace, il est donc paradoxal que les Etats veuillent conserver leurs vieux réflexes taxateurs physiques totalement inadaptés en l’espèce. Il y a même quelques paradoxes à vanter d’un côté, la neutralité numérique, et de l’autre, à la nier. La particularité de cette révolution n’empêche pas d’y voir une assiette fiscale future alléchante, venant d’ailleurs en remplacement des assiettes fiscales physiques en voie inévitable de disparition. C’est donc l’occasion de réinitialiser l’impôt en le fondant solidement sur des bases numériques aux évolutions exponentielles plutôt que sur les vielles bases physiques inadaptées à cette nouvelle donne. Des unités de mesure existent pour quantifier ce qu’il est convenu d’appeler la data, tant dans sa production que sa circulation et sa diffusion. Les mots ne suffisent plus pour qualifier l’extension de ces données. En voilà une base taxable à étudier.

Notre approche de l’impôt révèlera le futur que nous voulons construire

Au final, l’essai de Michel Bouvier vient à point nommé pour engager cette élucidation nationale sur la place que nous voulons conserver dans le monde, moins pour la génération présente que pour les générations montantes. Celles qui pour certaines croient moins en la France. Il nous faut un projet collectif, une ambition, une excellence qui nous distingue dans ce monde et justifie la place que nous avons aujourd’hui et que potentiellement nous n’aurons plus demain, à raison des évolutions démographiques incontournables. Si un tel défi ne se résume pas à l’impôt, il commence par là. Car il résume tout, des qualités comme des défauts, de tous les acteurs de la société, et il reflète son état moral. Si l’impôt devient convenablement consenti, c’est que notre niveau de dépenses sera revenu à un niveau soutenable, c’est que chacun de nos corps politique, administratif et civique aura enfin repris le sens de ses responsabilités. C’est qu’au lieu de vivre sous la tyrannie de l’immédiateté, nous aurons pris le recul pour assumer dignement le présent afin de mieux préparer le futur.

Michel, nous sommes impatients de lire cet important essai.

Laisser un commentaire